تا پیش از سال ۱۳۷۰ قانون عیدی وجود نداشت. بعد از تصویب در مجلس شورای اسلامی تحت عنوان ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه، این پرداختی یکی از مهمترین پاداشهای سالانه افراد قرار گرفت که کلیه کارفرمایان کارگاههای مشمول قانون کار، موظف به پرداخت آن شدهاند. برخلاف چیزی که اغلب کارفرماها در قبال نیروهای خود ابراز میکنند، این وجه اختیاری و یا لطف کارفرما نبوده و از پرداختیهای قانونی و واجب به شمار میآید.

عیدی کارگران در سال ۱۴۰۲ چقدر است؟

بر اساس تصمیم شورای عالی کار، محاسبه حقوق و دستمزد کارگران در سال ۱۴۰۲ دستخوش تغییراتی شد و به میزان ۲۷ درصد افزایش یافت. به این صورت که حداقل دستمزد روزانه کارگران در سال ۱۴۰۲ معادل ۱,۷۶۹,۴۲۸ ریال تعیین شد. به عبارت دیگر دستمزد کارگران برای ماههای ۳۱ روزه ۵۴,۸۵۲,۲۶۸ ریال و برای ماههای ۳۰ روزه ۵۳,۰۸۲,۸۴۰ ریال میباشد.

حسابداری حقوق و دستمزد چیست؟

مطابق قانون کار تمام شرکتهایی که زیر نظر قانون وزارت کار فعالیت میکنند باید به کارمندان خود به ازای یکسال کار، حداقل معادل ۶۰ روز و حداکثر معادل ۹۰ روز آخرین دستمزد، عیدی پرداخت کنند. به این صورت که حداقل و حداکثر عیدی سال ۱۴۰۲ به ترتیب ۱۰۶,۱۶۵,۶۸۰ ریال و ۱۵۹,۲۴۸,۵۲۰ ریال میباشد.

مبلغ عیدی کارگران ۱۴۰۲

برای محاسبه حداقل مبلغ عیدی کارگران ۱۴۰۲ ، باید دستمزد روزانه مصوب امسال را در ۶۰ ضرب کنیم؛ مبلغ به دست آمده ۱۰۶,۱۶۵,۶۸۰ ریال میباشد. همچنین در ماده واحده قانون کار آمده است که مبلغ عیدی کارگران نباید از ۹۰ روز حداقل مزد روزانه تجاوز کند. بنابراین حداکثر مبلغ عیدی کارگران ۱۴۰۲ هم مبلغ ۱۵۹,۲۴۸,۵۲۰ ریال خواهد بود.

فرمول محاسبه حداکثر عیدی ۱۴۰۲

حداکثر میزان عیدی نباید از معادل ۹۰ روز حداقل دستمزد روزانه افراد در همان سال بیشتر باشد.

حداکثر مبلغ عیدی سال ۱۴۰۲ = حداقل دستمزد روزانه × ۹۰

۱۵۹,۲۴۸,۵۲۰ = ۱,۷۶۹,۴۲۸ × ۹۰

فرمول محاسبه حداقل عیدی سال ۱۴۰۲

براساس تصمیم شورای عالی کار میزان پرداختی عیدی ۱۴۰۲ کارگران و کارمندان نباید از ۶۰ روز دستمزد آنها کمتر باشد.

حداقل مبلغ عیدی سال ۱۴۰۲ = حداقل دستمزد روزانه × ۶۰

۱۰۶,۱۶۵,۶۸۰ = ۱,۷۶۹,۴۲۸ × ۶۰

جدول عیدی کارگر در سال ۱۴۰۲

مبلغ عیدی کارگران ۱۴۰۲ چقدر است؟

مطابق قانون کار ایران مبلغ عیدی کارگران نباید از ۶۰ روز دستمزد آنها کمتر باشد. حداقل دستمزد روزانه در سال ۱۴۰۲ برابر با ۱/۷۶۹/۴۲۸ ریال است. اگر این مبلغ را در عدد ۶۰ ضرب کنیم، حداقل مبلغ عیدی کارگران در سال ۱۴۰۲ محاسبه میشود.

| حداقل مبلغ عیدی |

| ۱۰۶,۱۶۵,۶۸۰ = ۱,۷۶۹,۴۲۸ × ۶۰ |

بر اساس همین قانون، حداکثر میزان عیدی نباید از معادل ۹۰ روز حداقل دستمزد روزانه افراد بیشتر باشد. اگر حداقل دستمزد روزانه (مبلغ ۱/۷۶۹/۴۲۸ ریال) را در ۹۰ ضرب کنیم، حداکثر مبلغ عیدی کارگران ۱۴۰۲ نیز محاسبه میشود.

| حداکثر مبلغ عیدی |

| ۱۵۹,۲۴۸,۵۲۰ = ۱,۷۶۹,۴۲۸ × ۹۰ |

مبلغ عیدی که در این قسمت از مقاله گفته شد، برای کارگرانی میباشد که به مدت یک سال با یک شرکت همکاری داشتهاند.

عیدی بازنشستگان تامین اجتماعی ۱۴۰۲

عیدی بازنشستگان ۱۴۰۲ و مستمریبگیران و از کار افتادگان کلی و بازمانده و همچنین موظفان مشمول مقررات استخدام کشوری (کارمندان دولتی)، از طرف هیئت وزیران تعیین و تصویب میشود و هرساله توسط سازمان تامین اجتماعی پرداخت میشود.

مزایای موثر در محاسبه عیدی سال ۱۴۰۲

آنچه که مبنای محاسبه و پرداخت عیدی و پاداش پایان سال کارگران مشمول قانون کار قرار میگیرد مزد و فوقالعادههایی است که کارگر به مناسبت اشتغال در شغل مربوط دریافت میکند. به عبارت دیگر مزایایی که افراد به نوعی در ارتباط با شغل دریافت میکنند از اجزاء مزد محسوب میگردد. به این معنی فوق العاده شغل، سختی کار، فوق العاده مسئولیت، حق جذب، حق سرپرستی، بدی آب و هوا و هر آنچه را که به تبع شغل به کارگر داده میشود جزء مزد منظور و الزاماً باید در محاسبه عیدی و پاداش لحاظ گردد.

مزایای غیر موثر در محاسبه عیدی ۱۴۰۲

مطابق ماده ۳۶ قانون کار مزایای رفاهی و انگیزشی از جمله کمک هزینه مسکن، بن خوار و بار، کمک هزینه عائله مندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت و مزد مبنا محسوب نمیشود. بنابراین در محاسبه پرداخت عیدی نیز لحاظ نخواهد شد.

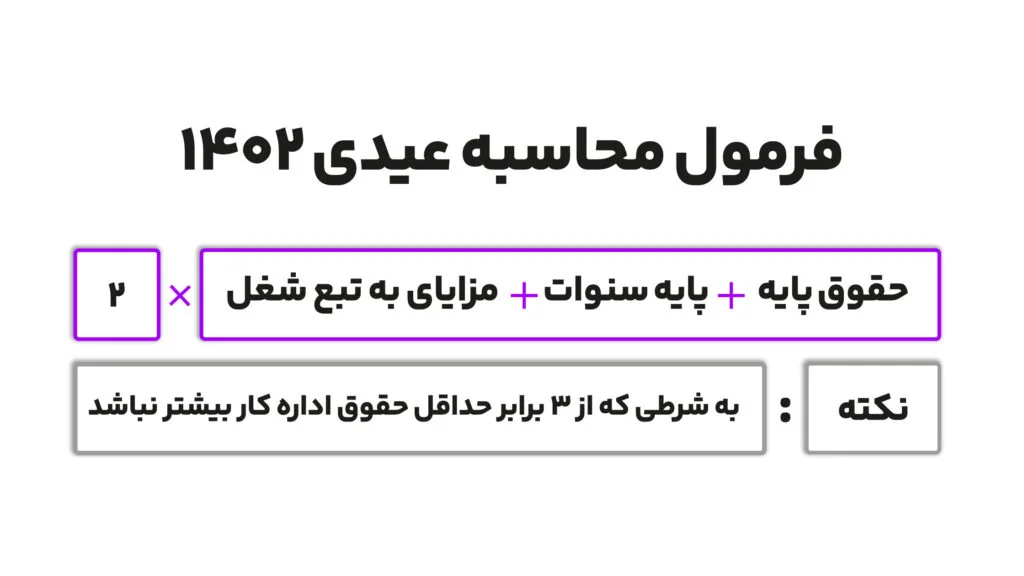

فرمول محاسبه عیدی ۱۴۰۲

(حقوق پایه + پایه سنوات + مزایای به تبع شغل) × ۲

به شرطی که از سه برابر حداقل حقوق اداره کار یعنی ۱۵۹,۲۴۸,۵۲۰ بیشتر نباشد.

نحوه محاسبه عیدی و پاداش کارگران بر چه مبنایی است؟

مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقه بندی مشاغل دارند مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقه بندی مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

نحوه محاسبه پرداخت عیدی به کارگران فصلی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردهاند باید بر ماخذ ۶۰ روز و به نسبت ایام کارکرد در سال محاسبه گردد.

نحوه محاسبه عیدی به کارگران کارمزدی

مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کارمزدی عبارت است از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد.

نحوه محاسبه عیدی به کارگران پاره وقت

بر اساس ماده ۳۹ قانون کار مزد و مزایای کارگرانی که به صورت نیمه وقت و یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود. بنابراین عیدی و پاداش نیز از این قاعده کلی مستثنی نمیباشد.

نحوه محاسبه عیدی به کارگران ساعتی

برخی کارکنان که به صورت ساعتی کار میکنند و حقوق ماهانه ثابتی نداشته به بیان دیگر دستمزد آنان در ماه متغیر است برای محاسبه عیدی و پاداش بر مبنای میانگین حقوق دریافتی ۳ ماه پایانی قرارداد کاری آنان مبنای محاسبه عیدی ۱۴۰۲ قرار میگیرد.

کارگران آزمایشی هم عیدی میگیرند

دوره آموزشی و یا دوره آزمایشی قرارداد کار جزو سابقه کاری افراد محسوب میشود. برخی از کارگران که به صورت آزمایشی به کار گرفته میشوند، بر اساس ماده ۱۱ قانون کار و تبصره آن، مدت دوره آزمایشی باید در قرارداد کار مشخص شود. چنانچه رابطه کاری از جانب کارفرما قطع شود وی ملزم به پرداخت کلیه حقوق دوره آزمایشی خواهد بود. چنانچه قطع رابطه کاری از سوی کارگر باشد، کارگر مستحق دریافت تمام حقوق و مزایا به میزان مدت انجام کار است. بنابراین مطابق با قانون کار، این دسته از افراد نیز مشمول دریافت کلیه حقوق و مزایا قانونی از جمله عیدی و پاداش پایان سال میشوند.

تاثیر مرخصی استعلاجی کارکنان و رابطه آن با عیدی

مدت زمانی که کارگر در مرخصی استعلاجی به سر برده در هنگام محاسبه عیدی و پاداش منظور میشود؟

بر اساس ماده ۷۴ قانون کار، مدت مرخصی استعلاجی که به تایید سازمان تامین اجتماعی رسیده باشد، جزو سوابق کاری کارگران محسوب میشود. بنابراین ایام مذکور مشمول پرداخت عیدی ۱۴۰۲ و پاداش و مزایایی از قبیل حق اولاد، حق بن، سنوات خدمت و مرخصی استحقاقی خواهد بود که باید توسط کارفرما پرداخت شود. نحوه محاسبه آن نیز مطابق با فرمول محاسبه عیدی سالانه خواهد بود.

به طور مثال خانمهایی که در مرخصی زایمان به سر میبرند، میتوانند عیدی خود را به طور کامل دریافت کنند و هیچ گونه نگرانی از این بابت نداشته باشند.

پرداخت عیدی ۱۴۰۲ بیشتر از سقف تعیین شده

در کارگاههایی که مطابق رویه جاری و آییننامههای آن کارگاه، بیش از مبلغ عیدی تعیین شده پرداخت مینمایند، عرف کارگاه معتبر خواهد بود. در نتیجه مبلغ عیدی و پاداش طبق بخشنامه تنقیح و تلخیص بخشنامههای ۱۱ تامین اجتماعی مورخ ۱۳۹۹/۰۵/۱۵ تا سقف تعیین شده، از کسر حق بیمه معاف میباشد. در صورت پرداخت مازاد بر سقف تعیین شده در ماده واحده، مابهالتفاوت مشمول کسر حق بیمه خواهد شد.

عیدی کارگران اخراجی و مستعفی

کارگرانی که خواسته یا ناخواسته و به دلایل مختلف همچون بحران اقتصادی کارفرما، عدم نیاز و … شغل خود را از دست دادهاند؛ با توجه به تاکید قانون کار این دسته از افراد نیز مستحق دریافت عیدی سال ۱۴۰۲ هستند.

مطابق با آنچه که در قانون کار آمده، این دسته از افراد به نسبت مدت کارکردشان، عیدی و پاداش سالانه را دریافت میکنند؛ به عنوان مثال کارگری که پس از ۴ ماه کار کردن، بیکار شده باید به تناسب همان ۴ ماه کارکرد، عیدی دریافت کند و کارفرما مکلف به پرداخت این مبلغ است.

عیدی کارگران با سابقه کمتر از یک سال

بر اساس قانون کار، کارگرانی که کمتر از ۱۲ ماه سابقه پرداخت حق بیمه دارند و مالیات بر حقوق آنها نیز پرداخت شده است، مشمول عیدی سال ۱۴۰۲ هستند. با این حال نحوه محاسبه عیدی برای افرادی که کمتر از یک سال سابقه پرداخت حق بیمه دارند کمی متفاوت است و معمولا از حداقل عیدی تعیین شده مبلغ کمتری را دریافت میکنند.

✅ یک شرط محدود کننده برای کارکنان کمتر از یکسال بر اساس تبصره ۱ ماده واحده قانون عیدی

مبلغ پرداختی به کارکنانی که کمتر از یکسال در کارگاه فعالیت کردهاند باید به ماخذ شصت روز مزد و به نسبت ایام کارکرد در سال محاسبه گردد. مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید.

نکته مهم

۱. در کارگاههایی که مطابق رویه جاری کارگاه بیش از حداکثر مبلغ عیدی پرداخت میکنند برابر تبصره ۲ ماده واحده عرف کارگاه معتبر میباشد.

۲. کارکرد کمتر از یکسال، معافیت کامل عیدی را دریافت میکند و مشمول معافیت مالیات عیدی خواهد شد.

نکات بیمه ای عیدی

بر اساس بخش (د) از فصل سوم بخشنامه ۱۱ جدید درآمد و ملحقات آن، مبلغ عیدی طبق قانون کار و سایر قوانین و مقررات مشمول کسر بیمه نمیباشد.

سوال: آیا میتوان عیدی را بیشتر از حداکثر اعلامی وزارت کار پرداخت کرد؟

پاسخ: بر اساس تبصره ۲ ماده واحده قانون مربوط به عیدی، اگر عرف کارگاه باشد مانعی ندارد.

سوال: اگر عیدی بیشتر از اعلامی وزارت کار پرداخت شود، مشمول بیمه میشود؟

پاسخ: بر اساس بخش (د) از فصل سوم بخشنامه ۱۱ جدید درآمد و ملحقات آن بند ۵-۱، عیدی طبق قانون کار و سایر قوانین و مقررات مشمول بیمه نمیباشد.

عیدی سال ۱۴۰۳

به موجب ماده واحده مصوب ۱۳۷۰/۱۲/۰۶ مجلس شورای اسلامی، بایستی همه ساله عیدی و پاداش سالیانه (معمولا در بهمن ماه هر سال) توسط کارفرمایان به کارگران شاغل در کارگاههای مشمول قانون کار پرداخت شود.

مالیات بر عیدی ۱۴۰۳

مالیات عیدی یکی از انواع مالیات مستقیم محسوب میشود و از زیر مجموعههای مالیات بر درآمد است. عیدی کارگرانی که مبلغ عیدی آنها از میزان معافیت مالیاتی بیشتر شود، باید مالیات مابه التفاوت را پس از کسر یک دوازدهم معافیت ماده ۹۱ قانون مالیات های مستقیم بر اساس نرخ تعیین شده پرداخت نمایند، که معمولا توسط کارفرما با کسر این مبلغ از عیدی پرداخت میشود.

به موجب بند (و) تبصره ۱۲ ماده واحده قانون بودجه سال ۱۴۰۲ کل کشور که در بخشنامه ۲۰۰/۱۴۰۲/۵ مورخ ۱۴۰۲/۰۲/۲۷ نیز تشریح شده است، عیدی پایان سال از نرخهای مقرر در بند مذکور مستثنی گردیده است. پس درآمد عیدی در سال ۱۴۰۲ پس از اعمال معافیت موضوع بند ۱۰ ماده ۹۱ قانون مالیات های مستقیم، مشمول مقررات و نرخهای ماده ۸۵ قانون مالیات های مستقیم است.

با توجه به ماده ۸۵، عیدی و پاداش پس از کسر معافیت بند ۱۰ ماده ۹۱، مازاد بر مبلغ معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم و تا ۷ برابر معافیت مذکور، به نرخ ۱۰ درصد و نسبت به مازاد آن به نرخ ۲۰ درصد مشمول کسر مالیات میگردد.

۷ برابر معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم برابر است با ۸,۴۰۰,۰۰۰,۰۰۰ = ۱,۲۰۰,۰۰۰,۰۰۰ × ۷ ریال. پس با توجه به اینکه مبلغ ۷ برابر موضوع ماده ۸۴ قانون مالیات های مستقیم یک عدد غیر معمول میباشد، میتوان نتیجه گرفت که مازاد عیدی و پاداش نسبت به معافیت بند ۱۰ ماده ۹۱ قانون مالیات های مستقیم، مشمول ۱۰ درصد مالیات میگردد.

فرمول محاسبه مالیات عیدی

(میزان عیدی دریافتنی – ۱/۱۲ معافیت مالیاتی حقوق سالانه) × ۱۰% نرخ ماده ۸۵

نحوه ارسال مالیات عیدی

مالیات عیدی در ارسال لیست مالیات حقوق به سازمان مالیاتی گزارش و پرداخت میشود و به دو روش انجام میشود:

۱. آنلاین از طریق سامانه مالیات حقوق

2. آفلاین از طریق نرم افزار salary

معافیت مالیاتی عیدی

مطابق بند ۶ بخشنامه ۱۴۰۲.۵ درآمد عیدی حقوق بگیران، پس از اعمال معافیت مالیاتی موضوع بند ۱۰ ماده ۹۱ قانون مالیاتهای مستقیم و با ملحوظ نظر قراردادن مجموع درآمد حقوق اشخاص، مشمول نرخهای ماده ۸۵ قانون خواهد بود.

بر همین اساس مبلغ عیدی سالانه، طبق ماده ۹۱ قانون مالیاتهای مستقیم دارای معافیت معادل یک دوازدهم معافیت مالیاتی ماده ۸۴ تعیین شده سالانه است. سقف معافیت مالیاتی در سال ۱۴۰۲ برابر است با ۱,۲۰۰,۰۰۰,۰۰۰ ریال که یک دوازدهم آن برابر است با ۱۰۰,۰۰۰,۰۰۰ ریال.